In einer Marktumgebung, die zunehmend von psychologischen Verzerrungen und kurzfristiger Volatilität geprägt ist, rückt die systematische, regelbasierte Geldanlage – das sogenannte Quant-Investing – in den Fokus institutioneller und privater Investoren. Der Diplom-Ökonom Oliver Paesler legt in seiner Analyse bereits im PJ 02-2021 dar, dass der Erfolg an den Kapitalmärkten weniger ein Produkt von Intuition als vielmehr das Ergebnis mathematisch validierter Handelssysteme ist.

Die Performance-Benchmark der Quants

Die Evidenz für die Überlegenheit quantitativer Ansätze manifestiert sich in historischen Kennzahlen prominenter Akteure. James „Jim“ Simons erzielte mit dem Medallion-Fonds von Renaissance Technologies zwischen 1988 und 2018 eine durchschnittliche Nettorendite von 39 Prozent pro Jahr, berechnet nach Abzug einer Managementgebühr von vier Prozent und einer Performancegebühr von 44 Prozent. Ähnliche statistische Ausreißer lieferte das Turtle-Trader-Experiment von Richard Dennis: Eine Gruppe von Börsenneulingen erwirtschaftete über einen Zeitraum von viereinhalb Jahren eine durchschnittliche Rendite von 80 Prozent pro Jahr, indem sie strikt vordefinierten mechanischen Regeln folgte.

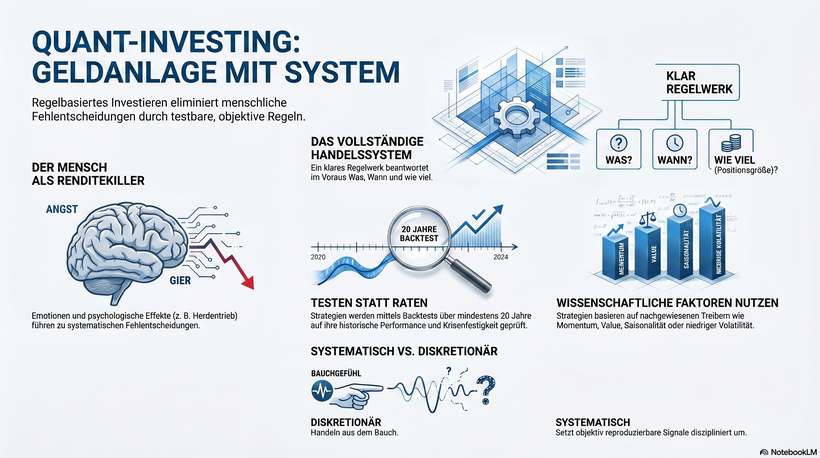

Der systematische Rahmen gegen kognitive Defizite

Paesler identifiziert das menschliche Verhalten als primäre Quelle für Marktunterperformance. Emotionale Faktoren wie Gier, Angst und der Herdentrieb sowie kognitive Verzerrungen wie der Dispositionseffekt (Gewinne zu früh begrenzen, Verluste laufen lassen) verhindern rationales Handeln. Ein vollständiges quantitatives Handelssystem eliminiert diese Variablen durch drei definierte Parameter:

- Anlageuniversum (Das „Was“): Definition der handelbaren Werte.

- Ein- und Ausstiegsregeln (Das „Wann“): Zeitliche Bestimmung der Transaktionen.

- Positionsgröße (Das „Wieviel“): Mathematische Bestimmung des Kapitaleinsatzes pro Trade.

Im Gegensatz zum diskretionären Ansatz, der auf Einzelfallentscheidungen und „Bauchgefühl“ basiert, ist der quantitative Prozess reproduzierbar und unabhängig von individuellen Meinungen.

Faktorprämien als Renditetreiber

Die moderne Kapitalmarktforschung zeigt, dass die Rendite und das Risiko eines Portfolios zu über 90 Prozent durch das sogenannte Factor Exposure erklärt werden können. Zu den wissenschaftlich am besten belegten Faktorprämien zählen:

- Momentum: Die Fortsetzung bestehender Kurstrends.

- Value: Investition in fundamental günstig bewertete Titel (niedriges KGV/KBV).

- Size (Small Caps): Die Outperformance kleinerer Unternehmen.

- Low Volatility (Betting Against Beta): Das Paradoxon, dass schwankungsarme Aktien oft höhere risikoadjustierte Renditen erzielen.

Validierung durch Langzeittests

Paesler betont die Notwendigkeit von Backtests, die mindestens einen Zeitraum von 20 Jahren umfassen müssen, um unterschiedliche Marktphasen (Hausse, Baisse, Seitwärtsbewegungen) statistisch relevant abzubilden. Untersuchungen über einen Zeitraum von 200 Jahren bestätigen die Beständigkeit dieser Faktorprämien über verschiedene Anlageklassen hinweg.

Um die spezifischen Schwächephasen einzelner Faktoren abzufedern, plädiert der Autor für einen Multistrategieansatz. Durch die Kombination unkorrelierter Strategien – etwa Momentum gepaart mit Value und Saisonalität – lässt sich die Volatilität des Gesamtkapitals glätten und die Wahrscheinlichkeit eines langfristigen Kapitalerhalts erhöhen.

Zusammenfassend lässt sich festhalten: Quant-Investing ist die Abkehr von der Prognose hin zur statistischen Wahrscheinlichkeit. Erfolg erfordert hierbei nicht nur ein robustes Regelwerk, sondern vor allem die Disziplin, dieses auch in irrationalen Marktphasen ohne Abweichung umzusetzen.

Quelle: Dieser Blog-Beitrag wurde mit Hilfe von KI erstellt, von der Redaktion kuratiert und basiert auf dem Artikel "So funktioniert Geldanlage mit System" von Oliver Paesler, veröffentlicht im Portfolio Journal 02-2024.

Kommentar schreiben